大变局!润滑油低价竞争将成为历史!

发布时间:2023/7/1 15:51:32 浏览量:

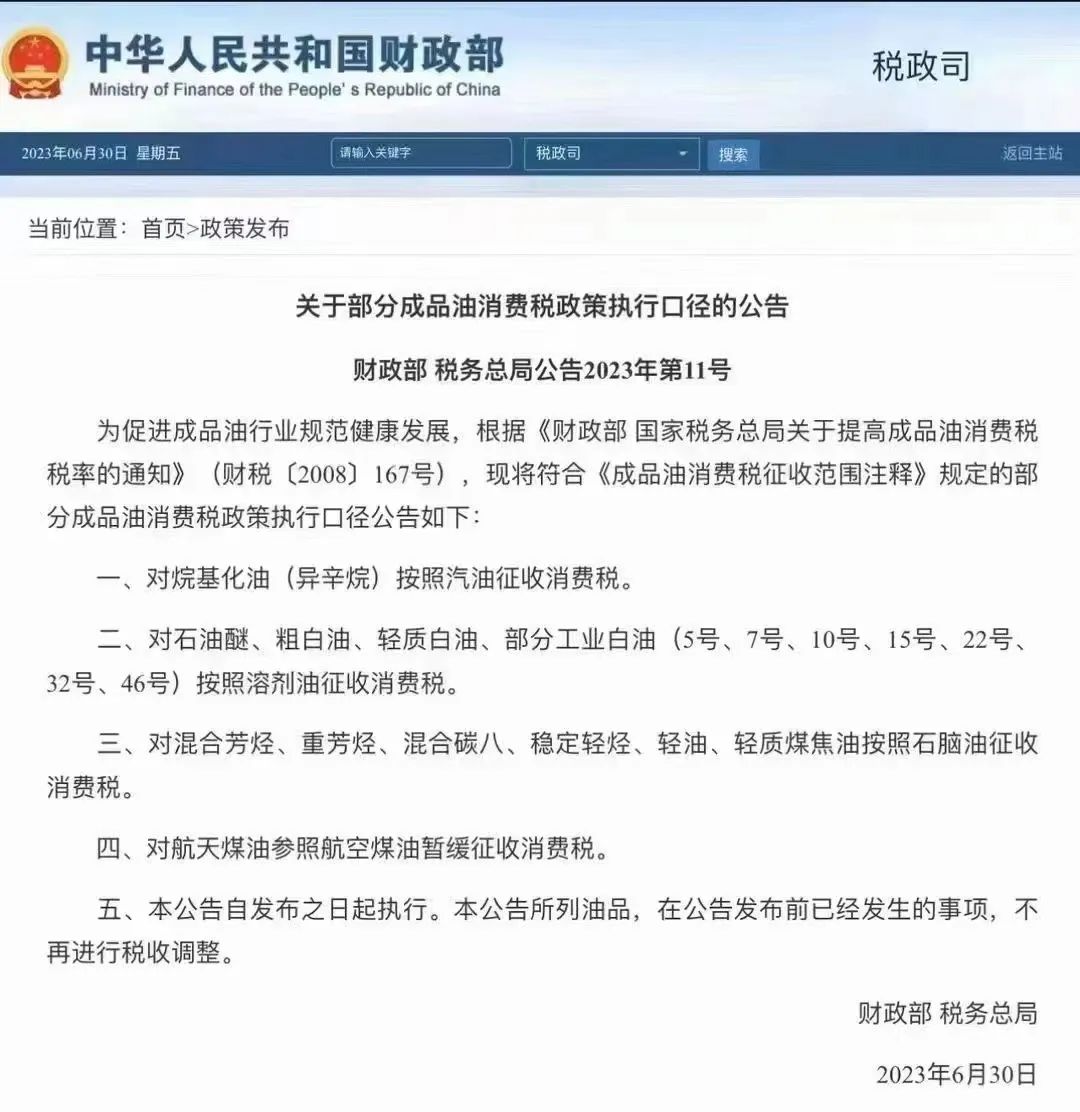

2023年6月30日,《关于部分成品油消费税政策执行口径的公告》(财政部税务总局公告2023年第11号)发布。

为促进成品油行业规范健康发展,根据《财政部国家税务总局关于提高成品油消费税税率的通知》(财税(2008]167号),现将符合《成品油消费税征收范围注释》规定的部分成品油消费税政策执行口径公告如下:

一、对烷基化油(异辛烷)按照汽油征收消费税。

二、对石油醚、粗白油、轻质白油、部分工业白油(5号、7号、10号、15号、22号32号、46号)按照溶剂油征收消费税。

三、对混合芳烃、重芳烃、混合碳八、稳定轻烃、轻油、轻质煤焦油按照石脑油征收消费税。

四、对航天煤油参照航空煤油暂缓征收消费税。

五、本公告自发布之日起执行。本公告所列油品,在公告发布前已经发生的事项,不再进行税收调整。

公告的发布,在润滑油行业引起强烈反响,一直十分敏感消费税的问题又被推上了风口浪尖。工业白油纳入成品油消费税对润滑油行业有何影响?

敏感的市场“潜规则”

长期以来,销售基础油时出现五花八门的开票名称,类似变压器油、导热油、工业白油。然而这些开票名称的背后却是“钻了空子”,达到“免缴纳消费税”的目的。现在市场上,是“基础油票价涨,货不涨”。基础油之所以可以开这些发票,从本质上说基础油产品涵盖在矿物油的大类中,并且这些产品的理化指标也十分接近,发票名称也是以是否含纳消费税进行划分,所以说这几类油品一些名称也是想规避消费税。

我国的成品油消费税只在生产、委托加工、进口等初始环节征收,征收环节单一,这导致不同渠道生产的成品油在进入市场时销售价格不一,因此,竞争起点也不同。

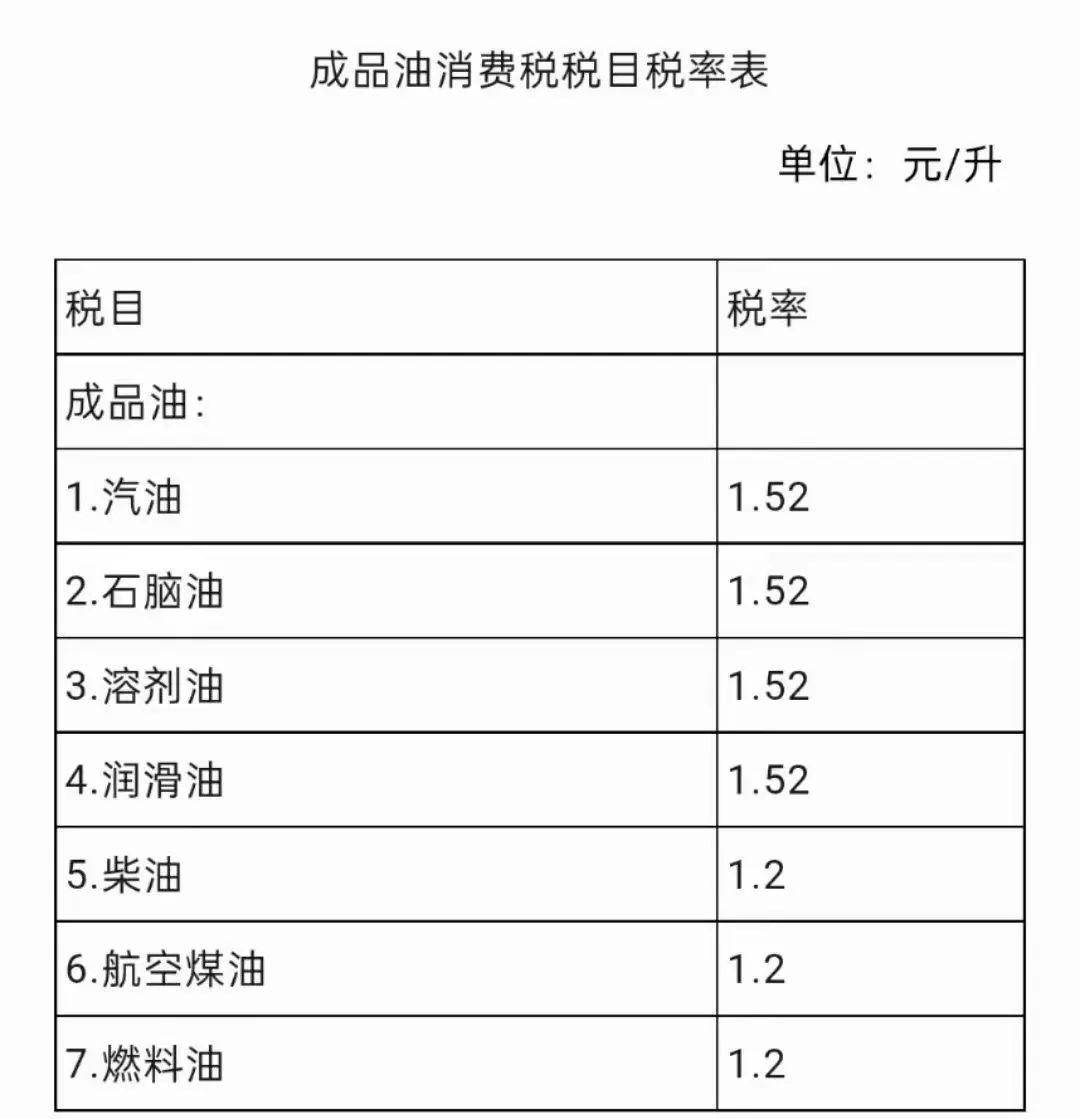

在现行的消费税标准下,对基础油的上下游企业以及润滑油行业的影响显著。目前,基础油消费税按1.52元/升征收,以每吨1126升计算,税额相当于1711.52元/吨。如果加上因不支付消费税造成的增值税损失(按照17%的增值税率计算),税额就达到了2002.48元/吨。此外,由于消费税属于价内税,由销售方负责支付税款,因此,以白油、导热油、变压器油名义销售基础油的炼油厂可以少向国家缴纳2002.48元/吨的税款。根据此计算,税额占销售价的28.6%,然而基础油与白油的价格差距却远小于这个比例。

润滑油涨价潮之下的行业大洗牌

成品油的生产原料为原油或燃料油,原油需缴纳资源税,而需缴纳消费税的燃料油在生产应税产品即成品油时可以对已缴纳消费税进行抵扣。基础油是润滑油的重要原料,新的税收政策将增加基础油的成本,从而提高润滑油的生产成本。中国润滑油信息网(sinolub.com)行业分析师认为,对于润滑油生产商,利润空间被压缩,但可能需要将这部分增加的成本转嫁给消费者,这可能会导致润滑油的价格上涨。可以推测,以后每一笔润滑油基础油、高温润滑脂基础油的采购都需承担起成品油消费税的成本。未来一段时间,不论国际油价走势如何,国内润滑油、润滑脂将再次迎来一波涨价潮,这将影响到润滑油的消费者和最终用户。

市场人士表示,“润滑油的国家管控越来越严格规范,靠白油票打低价战是没有空间了,所以规范合规才是硬道理”。新的税收政策可能会推动润滑油行业的结构调整,那些在采购、生产和销售环节效率较高的企业,可能能够更好地应对成本上涨的压力,而效率较低的企业则可能会面临更大的经营压力,低价竞争将成为历史,润滑油行业大洗牌,呈现“强者恒强”的马太效应。

有专家认为,润滑油的价格可能会上涨,税收规避行为减少。此次消费税政策的调整,将有力打击那些通过“钻空子”规避消费税的行为,使得润滑油市场的竞争环境更加公平。总的来说,新的消费税政策将对润滑油行业产生深远影响,无论是对生产商、分销商,还是消费者,都将面临新的挑战。高昂的成本将迫使行业进行整合,优化生产和销售流程,提高效率以抵消成本增长的影响。润滑油生产商可能会寻求新的、更经济的生产方法和原料,以减少对传统矿物油的依赖。随着润滑油价格上涨,消费者可能会改变购买和使用润滑油的行为,例如延长更换周期,寻找替代品等。这也可能催生新的市场机会,比如寻找更具成本效益的原材料,改进生产工艺,提高效率等。

皖公网安备 34080302000241号

皖公网安备 34080302000241号